Отношения Агент–Принципал: Великобритания и Гонконг

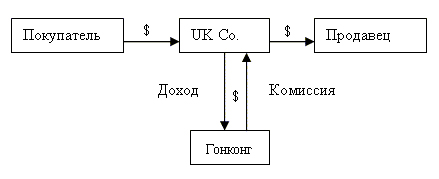

Одной из эффективных схем налогового планирования является связка "материнская офшорная компания и дочерняя не-офшорная компания". В ней не-офшорная (Великобритания) компания является агентом офшорной. Таким образом сделки проводятся через респектабельную английскую компанию со счетом в английском банке, а прибыль получает офшорная компания в Гонконге при нулевом налогообложении.

Английская компания предоставляет услуги агента за комиссионное вознаграждение офшорной компании. По условиям агентского соглашения, принципал разглашению английской компанией не подлежи. Исполняющей стороной контрактов с третьими лицами является английская компания. По английскому законодательству, налогом на прибыль облагаются только полученные комиссионные.

Принцип действия связки:

1. Инвойсы выставляются от имени английской компании.

2. Сумма инвойса поступает на счет английской компании, и затем в соответствии с агентским соглашением переводится на счет компании в Гонконге - комиссионное вознаграждение остается на счету английской компании.

3. Участие гонконгской компании в сделках не регистрируется.

4. В годовых отчетах английской компании суммы сделок проходят как торговые обороты, а прибыль высчитывается из полученных комиссионных.

Если необходимо соблюдение строгой конфиденциальности, в качестве акционеров гонконгской компании могут использоваться трасты.

Таким образом, агентские отношения компаний Англия-Гонконг позволяет не только уменьшить налоги, но одновременно и обеспечить надежность финансовых операций, включая оформление торговых кредитов и аккредитивов.

По Вашему желанию может использоваться любая оффшорная компания.